根据伦敦证交所的数据,嘉能可正在收购Teck Resources 77%的煤炭业务,这笔交易对该公司的估值为90亿美元,是明年估计EBITDA的4倍多。在澳大利亚,约占炼焦煤出口总量的一半,活动更多。例如,必和必拓与三菱公司(Mitsubishi Corp)的一家合资企业刚刚以大约3倍的EBITDA(即32亿美元)的价格将两座煤矿出售给了Whitehaven Coal,后者可能会将少数股权出售给一家钢铁制造商。

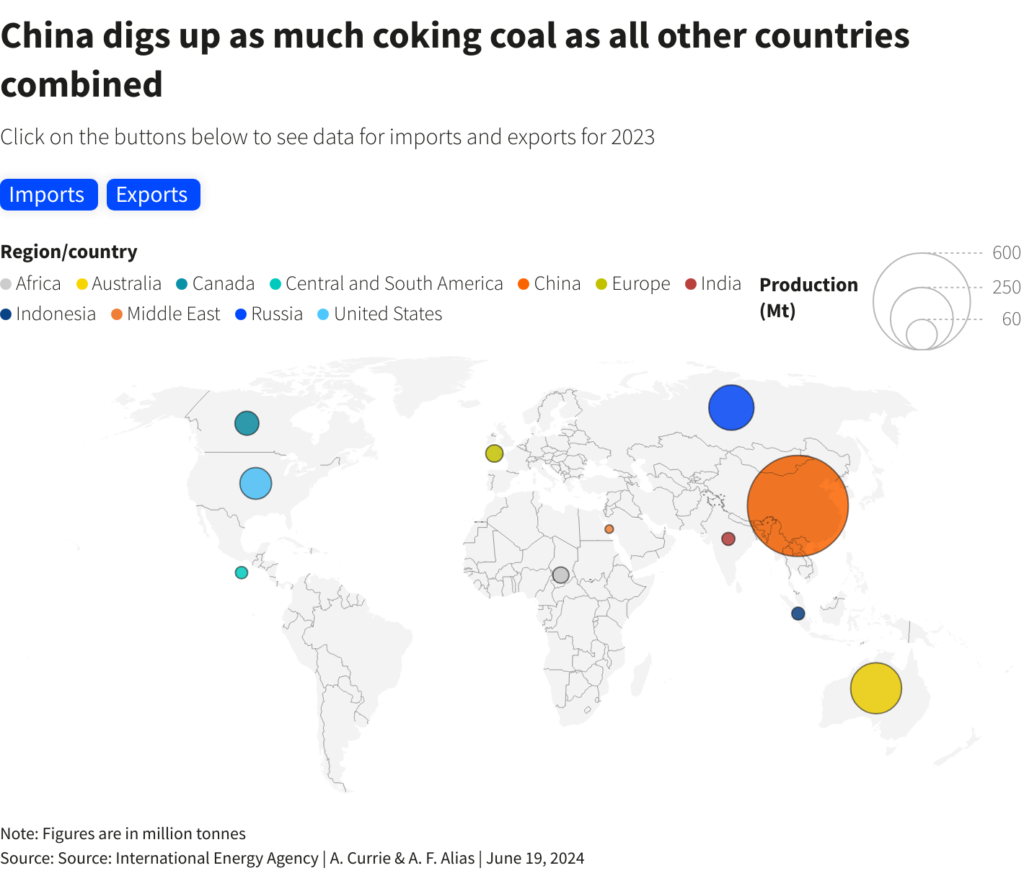

炼焦煤目前具有独特的音调。它为高炉提供将铁矿石转化为铁水所需的热量和碳,铁水用于生产全球每年 18 亿吨钢的约 70%。其余的来自在电弧炉中改造的废金属,就像新日铁收购美国钢铁公司(United States Steel)令人担忧的计划的核心一样。这种低能耗工艺,其熔炉使用更少的煤炭,预计到 2050 年将占市场的一半。Wood Mackenzie分析师表示,这种更脏的方法将在印度和东南亚其他地区继续增长,这些地区的产量可能会在同一时期内增长50%。

然而,公开的秘密是,炼焦煤的毒性比被铲入发电厂的炼焦煤更大。动力煤约占全球温室气体排放量的五分之一,是炼钢排放量的两倍。但是,造成大部分金属污染的炼焦煤仅开采了五分之一的吨位。Wood Mackenzie估计,其大量的甲烷含量意味着仅矿坑排放的毒素就几乎是动力煤的三倍。

也没有像太阳能、风能和其他可再生能源取代化石燃料发电站那样的功能性替代品。然而,还有很多工作正在进行中。绿色氢气就是其中之一,由安德鲁·福雷斯特(Andrew Forrest)的铁矿石开采商Fortescue等人提供大量资金。竞争对手力拓(Rio Tinto)也在研究使用生物质能和微波能。波士顿金属公司(Boston Metal)由必和必拓(BHP)、钢铁制造商安赛乐米塔尔(ArcelorMittal)和德国汽车制造商宝马(BMW)等公司支持,旨在将熔融氧化物电解工艺商业化。

这些选择可能还没有准备好在十年内在显着水平上竞争。这有助于解释与发电热煤相比,挖掘炼焦煤的耻辱感减少了。

这也是为什么最近交易的增加似乎并不特别有争议。就连必和必拓(BHP)的老板迈克·亨利(Mike Henry)也吹捧煤矿是英美资源集团的主要吸引力之一,此前他曾担任首席执行官四年,转向铜等“面向未来的大宗商品”。其基本思想是,Anglo的矿山大多拥有与必和必拓剩余矿井相同的优质硬焦煤。该品种杂质较少,排放量通常较低。

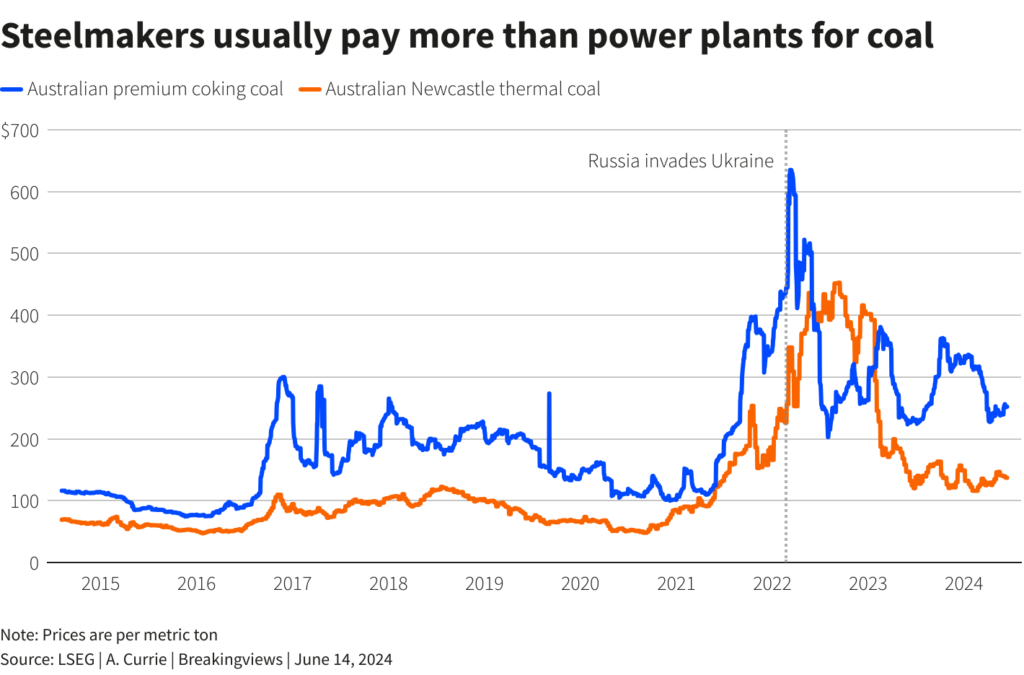

盈利能力也有帮助。优质硬焦煤的售价约为每公吨250美元,必和必拓花费约100美元,盎格鲁花费115美元。软焦煤的售价要低三分之一左右。与此同时,动力煤的价格不到每吨140美元,成本从50美元到100美元以上不等。

难怪动力煤生产商是两大炼焦煤交易的买家。嘉能可去年挖掘的1.13亿吨煤炭中,只有不到十分之一用于高炉。根据去年的数据,Teck的Met煤炭部门将把这一比例翻一番,并贡献三分之一的收入。我们的想法是,合并后,该业务将在嘉能可首席执行官加里·纳格尔(Gary Nagle)计划的分拆中更有价值。

随着必和必拓三菱的产量增加,Whitehaven的总产量将增加一倍以上,并将煤矿的顶线贡献从不到10%提高到70%左右。根据伦敦证交所的数据,此次合并还将提高其EBITDA利润率,并最终激励投资者对未来12个月预期收益的估值超过预期收益的3倍。这笔交易还使该公司非常接近门槛——动力煤收入的25%——这使得主流银行和保险公司更容易获得机会。

有些交易看起来像是偷窃,至少在纸面上是这样。根据去年的表现,嘉能可对Teck的投资回报率可能高达19%。Breakingviews计算,如果必和必拓支付50亿美元购买Anglo的煤矿,或根据Visible Alpha数据,大约是2025年EBITDA的4倍,然后将其目标成本削减十分之一,它可能会产生14%的资本。

在其他条件相同的情况下,嘉能可可能会在短短五年内收回支出,甚至比绿色氢能和其他技术竞争的最乐观预测还要快得多。必和必拓收购英美资源集团的冶金资产将需要七年时间才能收回成本。

不过,如果煤炭价格下降到乌克兰战争前的区间三分之一,粗略计算表明,交易回收期将大约翻一番。这是假设成本不上升。澳大利亚主要炼焦煤地区的许多煤矿已经直接或间接地受到气候变化加剧的洪水的伤害。随着更多的化石燃料排放被排放到大气中,此类事件将会增加。

这样的灾难越多,遏制污染的动力就越大,对炼钢的目标就越大。必和必拓(BHP)和其他公司预计优质煤炭将更耐用,这听起来很乐观:Teck指出,将硬焦煤在炉中的体积从50%增加到70%,可以减少不到7%的碳排放。

此外,与气候挂钩的进口关税,包括欧洲的碳边境调整机制,将很快全面启动并运行。交易正在点燃炼焦煤的余烬,但也在追逐更清洁的替代品。

(作者:Antony Currie;由Jeffrey Goldfarb和Aditya Srivastav编辑)